我在想,那些量化平台里供人付费订阅的策略,不能说全部,而是说有一大部分,是这样运作的。

好比,每年年终,都可以评出一个批优质的主动型基金经理,这些基金,无一例外,成绩斐然,吸引大量投资进来。因为业绩实在太好看了,然后基金经理们事后归因,高瞻远瞩。

优秀基金经理,人家那履历,那经历,那背景,那投研能力,那团队,还算可以理解。但个人投资者,通过配置几个量化指标?

有几种情况是可能的,大类资产配置,趋势交易与轮动,跑赢大盘是没有问题的。

单一股票市场就是“赌风格”,对了,某一段时间的收益益会非常高。

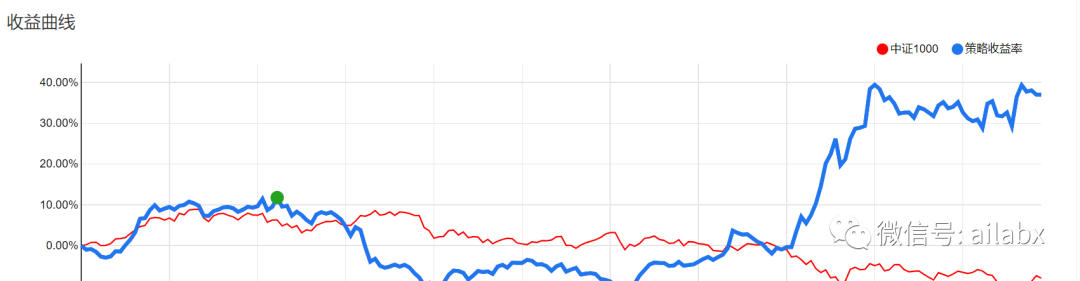

比如我看到一个打榜的小市值:

长期跑输大盘,然后在某8月、9月,突然“押中”某支股票,拉升了收益率。看后面的表现不得而知,目前看在“横盘”。

关于量化,我们一直在说一个悖论:如果投资能赚大钱,为何还要做策略?自己闷头发财不好?

我自己的观点一直是:

投资理财是普通人复利之最佳杠杆。10%的长期年化很容易。我们做工具和策略,是提供你这方向的知识与概率。注意:仍然是概率。

我想做一些长期的事情。

与我之前不相信K线就可以投资股票一样,搞几个因子我同样不相信。这不符合常识与逻辑。

做一件事,最怕底层逻辑不通,瞎折腾。

一个好的组合策略,应当是熊市不大亏,牛市跟得上。

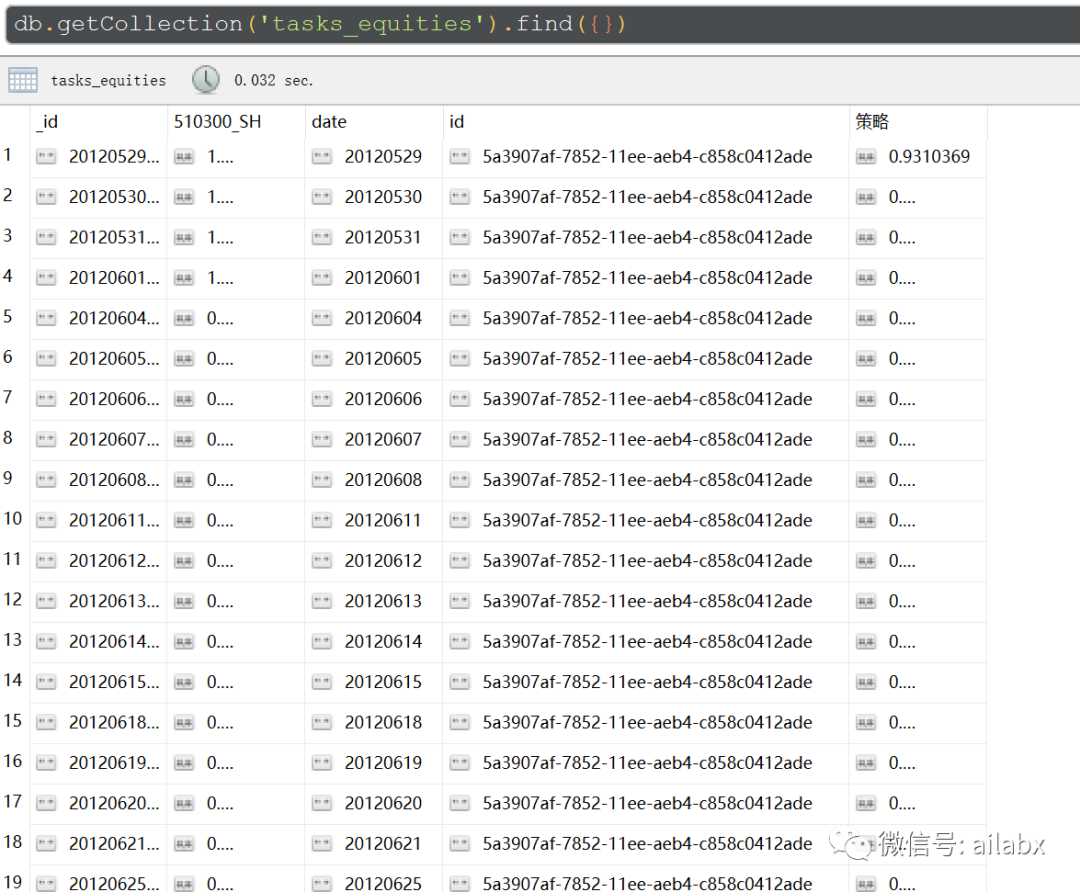

继续代码,把回测完成后,equities写回mongo备查:

@asset(description='可视化equities', group_name='task') def visual_html(): tasks = ['5a3907af-7852-11ee-aeb4-c858c0412ade'] for id in tasks: items = mongo_utils.get_db()['tasks_equities'].find({"id": id}, {'_id': 0, '策略': 1, '基准': 1, 'date': 1}) df = pd.DataFrame(list(items)) df = df.iloc[-252:] html = visual_utils.build_linechart_html(df,'回测曲线', cols=['策略','基准'], width=400, height=260) mongo_utils.write_file_data('tasks_html',html, {'_id': id, 'encoding': 'utf8'}) html = mongo_utils.read_file_data('tasks_html', id) print(html)

吾日三省吾身

今天听美国400年历史,不同于“王侯将相”史,代之是科技创新和商业发展史。

很感慨。

王侯将相史,历史总在重演,权力斗争,阴谋,杀戮,战争,血腥,无外乎这些东西。

科技创新,创造增量,带来现代文明。电报,电报,电脑,手机,互联网,股票和资本市场。

樊登说,无论你喜不喜欢美国这个国家,但都有必要了解一下它活力的来源。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103727

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!