我们提出的财富自由标准和财富公式。

我就知道大家会说10%不容易的——当然不容易。下面的内容就是论证如何做到。当然《拿铁因素》里也说10%,它没有论述,只是说美股过去上百年年化差不多就是10%。其实,你把10%改成6%也问题不大。

这个自动计算已经提交到表格在“财富自由践行社”星球中。

年化10%我们设定不变。期初值根据个人情况而变,也是不变的。

重点是“每年增量投入”是变量,这会影响“投资年限”。

如果年新增30万(月投2.5万),2年就可以达到250万的一阶财富自由水平;6年达到第二阶500万,11年1千万。如果改成新增18万(月投1.5万),则这个时间会长一些,分别是2.8年,7.5年和13年。

传统的理财书,“拿铁因素”的实操性比较强,不做预算,先支付自己。

月投入少,时间就长,比如40年到退休也可以。但一般随着工作提升,可储蓄的钱会增加。

下面摘自《财富自由践行社-财富自由快车道专栏》,这里讲10%的组合如何做。如果关心更高的收益,那么看这篇:实盘SAAS化策略:长期年化29.6%,代码发布,请下载更新

一个投资组合或策略,只讲收益不讲风险是不负责任的。最大回撤率应当控制在15%以内。

为何是15%,因为回撤超过20%会击穿一个普通人对于策略的信心,你搞不清楚是市场暂时回调,还是你的策略失灵?

最大回撤率15%是什么意思。比如你的组合580万,有可能回落至493万,最大时候“跌”了87万,其实经常回调得比较厉害了。

但大家要知道,无论是纳指,还是沪深300这样的宽基指数,最大回撤可以达到70%之多!

如何构建自己投资组合呢?

从投资的角度,按风险-收益特性来划分:基金可以分成:纯债(5-7%之间)、普通债(6-8%)、激进债/保守混合(7-9%)、优质指数(15%),优秀主动型权益型(20%),其他(黄金,Reits)。

这里我们从收益的角度考量,我们投入到投资组合里的钱都是可以持有期超过三年的,因此不考虑短债这样的理财产品,但不妨了解一下它的风险收益特性。

熟悉标的的风险收益特征,从短债开始。

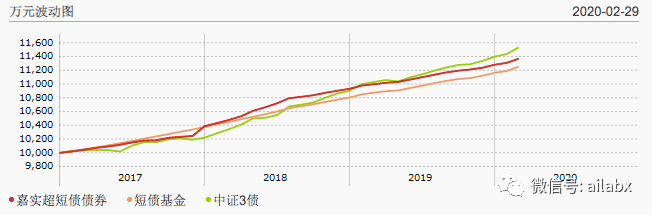

一枚五星级短债:嘉实超短债(070009)。长期年化3.47-4.22%。起始至今的年化收益是3.6%,比余额宝高,风险有一点,mdd=1.1%,非常小,短债波动很小,下图看起来像一根直线。

但是必须注意一下,但凡是风险资产,它的收益分布是不均匀的。

这十年里,跑盈余额宝2.8%的年份是6年,有4年跑输。最差的年份是1.8%,跑输余额宝不少,短债持有时间如果超过3个月,是不会亏的,但会跟输余额宝(货币基金)——否则货币基金就没有人买的——风险收益一定的共存的,这样满足不同人的风险收益偏好。

纯债

纯债,这里特指长期纯债,即到期日超过一年的债券。

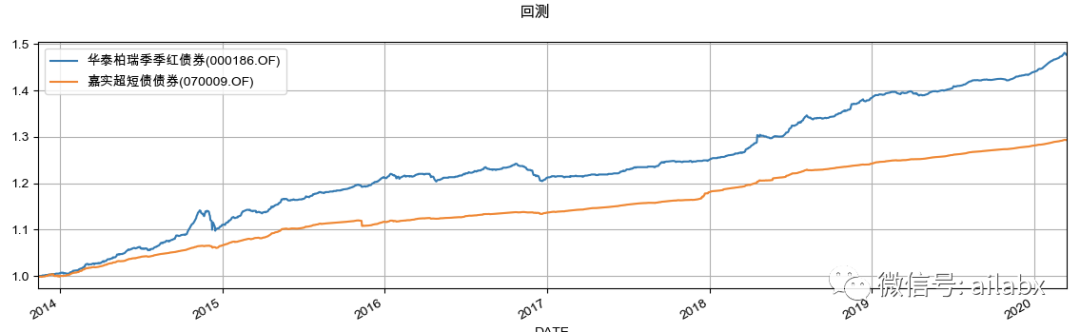

以华泰柏瑞季季红为例(000186),长期年化4.99-7.49%,起始至今年化收益6.6%。

同样的,最大的问题就是收益分布不均匀。

2014-2019年6年里,有三年长债跑输短债,甚至跟输余额宝(最差年份0.1%,甚至可能某一年会出现微亏)。

这三年都处于加息通道,所以债券市场处于熊市。

如果想追求低风险,且投资期限长,那么长期持有纯债是没有问题的,预计收益也也在5%-7%之间,还可以。风险较低,不用太操心,基本可以保本。

总结:纯绩按持有期分为长债和短债,长期年化长债高,但债熊时会跑输余额宝,甚至会微亏——如果十年期国债利率上行,对应债熊。

持有策略:长期持有风险低,某些年份收益少。可以和指数基金搭配,兼顾风险、收益。

普通债

纯债型基金只买债券,波动小。

这里介绍的普通债,是可以参与一级市场交易,目前已不允许债券基金打新,普通债基金在纯债的基础上可以购买一定比例的可转债可转债。

通过晨星筛选双五星普通债基。

双五星的有:招商产业(217022),鹏华产业(206018)

(东吴增利A,信诚优质纯债——规模都只是几千万,有清盘风险,不考虑)。

先看鹏华产业债,年化收益在5.88-9.49%,年度收益分布就比较广了,从0.79-18.65%。股市特别好的时候,可转债有股的特性。

2016年是股债双杀,其他年份都不错。长期年化分别是6.53-7.68%和5.85-9.54%,也都做到年年正收益。

激进债/保守混合

再来看激进债,在普通债的基础上,激进债可以最多20%的比例买股票,保守混合的股票比例会高一些,但一般不超过30%——故称为保守混合。

以易方达裕丰(000171)为例:

2016年股债双杀,18年A股熊市(3.9%)之外,每年的收益都很好。尤其是股债双牛。

普通债与激进债的

共同点及区别:债牛股熊时,持有普通债;债熊股牛持有激进债;

双牛当然都配置,双杀都不配置。

债券型基金有个好处,持有一年以上基本不亏,最多就是机会成本。就算激进债也是风险中低。

权益型——指数基金

权益型,我有一半选择优质的指数型基金。

何谓优秀,我的参考标准是“沪深300指数”,最近3-5年可以跟盈沪深300指数的宽基或者行业指数基金。

不出意外,主要是:消费、科技、医药。

权益型——优质主动型基金

这一部分是最难的。主动型权益基金,比主动型债券基金的选择要难得多。

优质债基业绩一般是比较稳定的,权益型可不一样,“江山代有才人出,各领风骚一两年”。

我选择的标准是:十年以上,风格稳定的,收益稳定的主动型基金。

构建投资组合(全天候投资组合,具体如何入场以及如何再平衡,后续的文章会细说):

激进债/保守混合 25% * 0.8 + 纯债/普通债 30%*0.6 + 优质指数基金40% * 12% + 优质主动型5% *20% = 9.6%。

加上我们少量“主动管理”动作——恒定市值止盈(定投补仓)的操作方法,增厚到年化10%。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103695

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!