CTA系列,从vnpy开始是挺好的选择。

原计划是使用backtesting.py,但考虑到后续对接实盘,多标的,本地化等多种原因,目前看vnpy还是最成熟且经过实战检验,也是完善的社区支持。

它是“插件化”的结构,因此需要自己去下载多个工程,然后组出出来。(我没有用软件的方式来安装,因为金融这个事情,所有代码最好是已知的才放心)。

我没有使用vntrader studio,直接使用代码运行的:

总体观感,相比多数开源软件,vnpy的完成度还是比较友好的。但相对成熟软件,还有距离。我估计很多同学未必能跑得起来。

另外就是数据一定要导入到数据库里,或者使用RQData(付费的),这对于想简单尝试一下的同学,略有门槛。

我来尝试简化一下。代码明天会找包给大家:

吾日三省吾身

有些事情,需要释放一些大脑带宽才能想得清楚。

在你焦虑,迷茫,不知往什么方向走时,停下来,放空一下。

其实没什么大不了,有时候,事情反而明朗了。

星球的老朋友都清楚,咱们的Quantlab,有很重的bt(一个小众的回测框架,主要是算子,积木式写策略)和Qlib的身影(主要是因子表达式)。

这个框架天然适合大类资产配置,股票多因子,多标的轮动等。

但仔细想来,这个适合什么场景呢?

适当公募基金做指增,或者私募做增值。————说白了,都是代客理财。

只要是代理,收益来源很大一部分就是管理费,当然业绩需要有保证,才能收到管理费。

所以,为什么现在市场很多公司开始做”指增“——跑盈指数就好了,市场beta不用管了。私募好一点,多数有绝对收益要求。

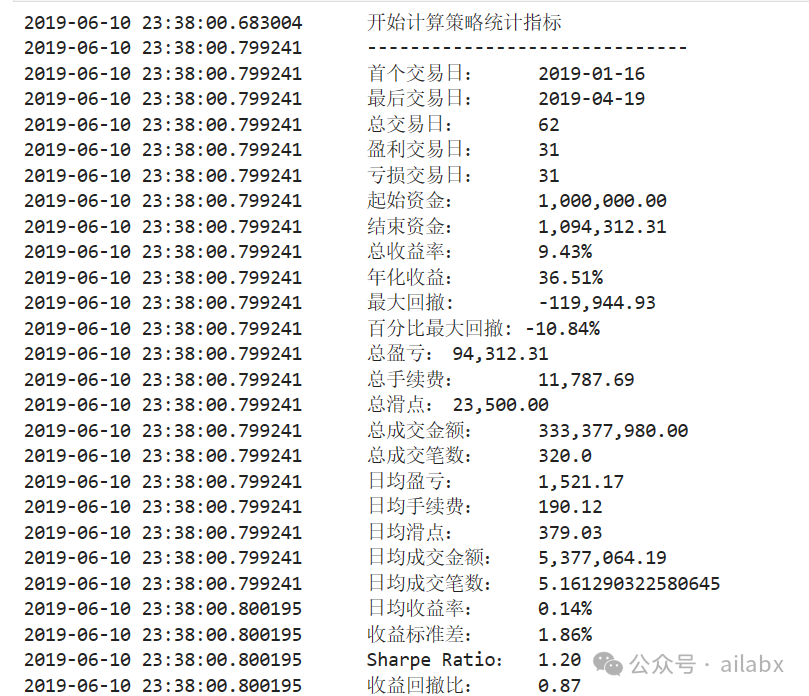

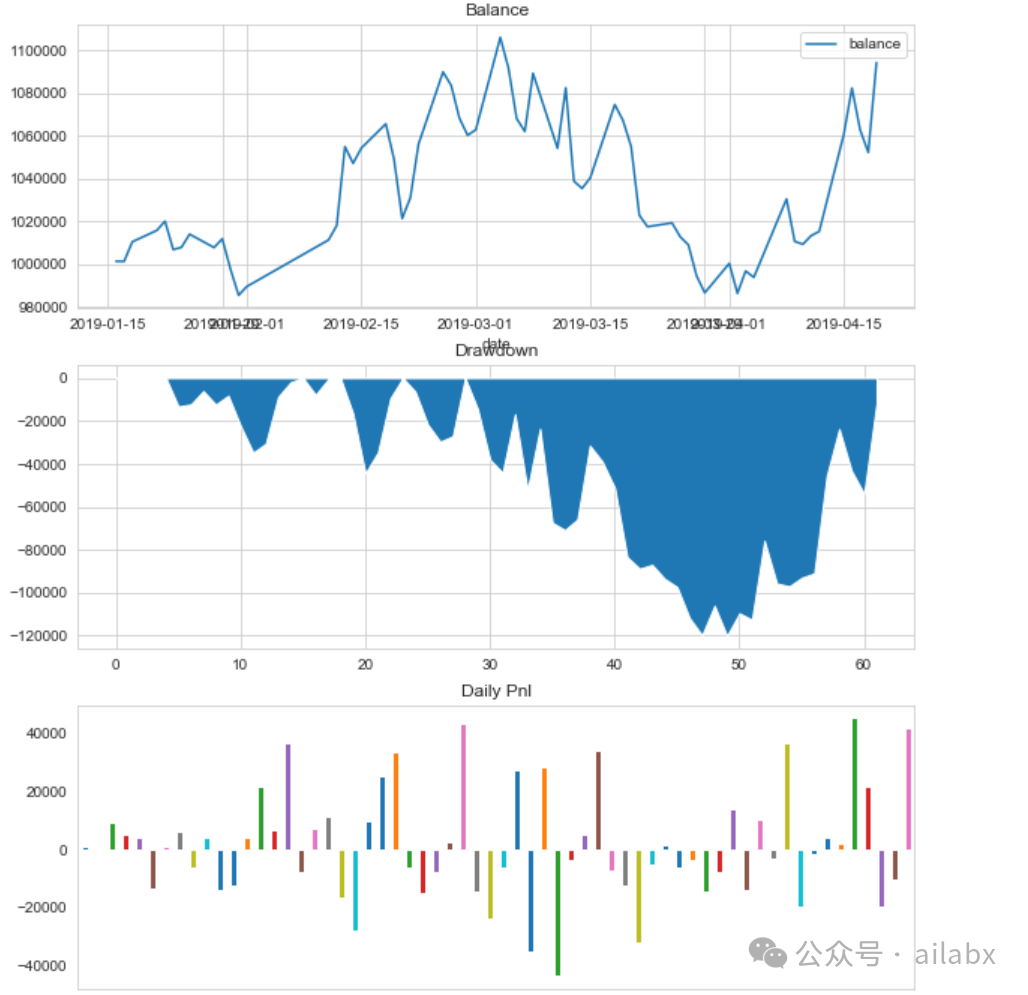

因此,大家更关心控制回撤与夏普比。——最好的方法是什么呢?——分散。

比如公募基金是有明确规定,单标的不得超过组合的10%。

——分散当然可以有效降低风险,不过收益也会随之减少。

对于多数自营的量化普通人的逻辑,我昨天说的大部分做量化以及想接触量化人的目标是——每天1%。每天1%可能夸张了,但更像风险投资的逻辑,一级市场VC的逻辑是1%的投资胜率,但1个公司投资回报可能是1000倍(高赔率)。那仍然是十倍的回报(1%的投资1000倍)。

推演一下如下逻辑,仍然是分散:

比如把仓位分成20份,每次5%。可以同时跑20个策略。止损,让利润奔跑。做好加减仓的精细化管理。

轮动其实是粗放式的,一般仓位就不太重要。或者说是严格限制风险头寸。

而单标的而言,是精细化管理,什么时候止损,什么时候加仓。

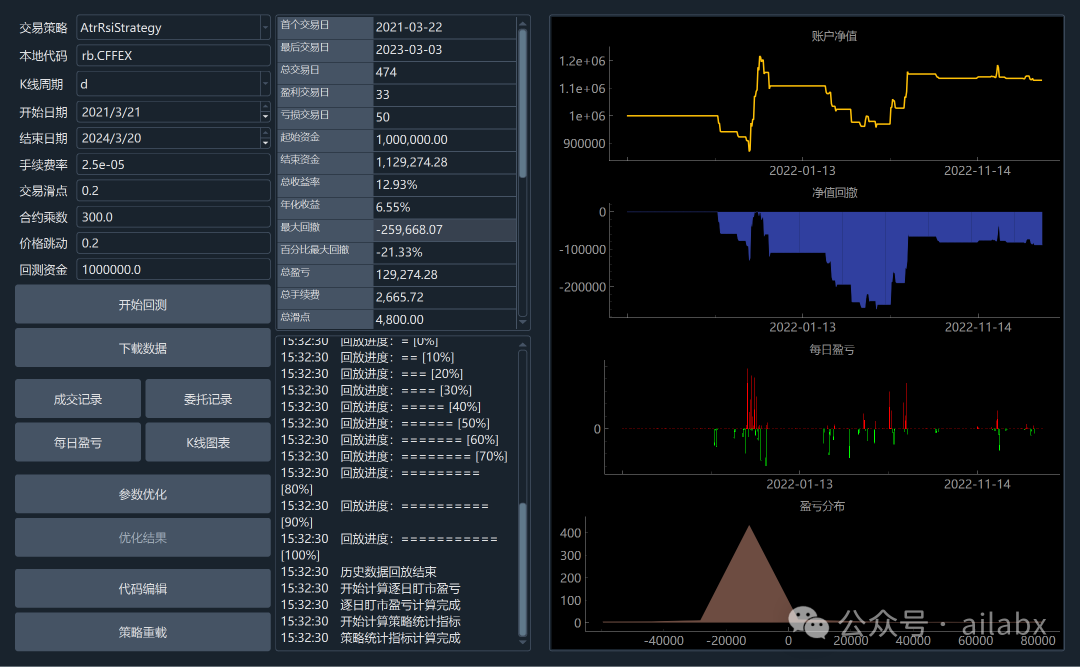

这里的逻辑就是CTA。——杠杆、多空,T+0。

历史文章:

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103462

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!