最近这篇文章,收到很多同学的反馈:

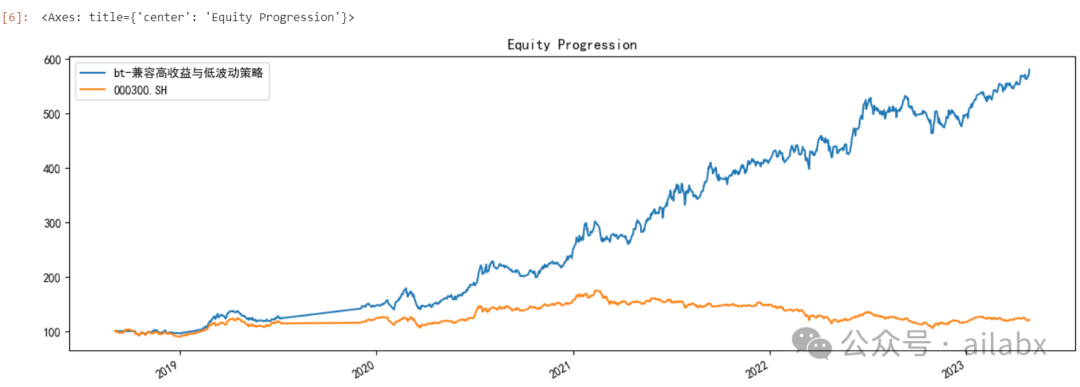

长期年化收益45.9%:兼顾高成长与低波动的趋势轮动策略(附python代码)

很多同学问的是不是所谓“过拟合”,其实这个策略特别简单,也没有参数优化,不存在拟合的问题。

有人又说了,巴菲特才20%,这个我也回复了,超大规模资金,和咱们普通人的收益率不是对比的。这才显得老巴很厉害。

代码已经于昨天发布了:quantlab5.2代码更新,含本周所有策略集和数据集。

加入星球下载,每周至少迭代一次:代码+策略集+数据集。

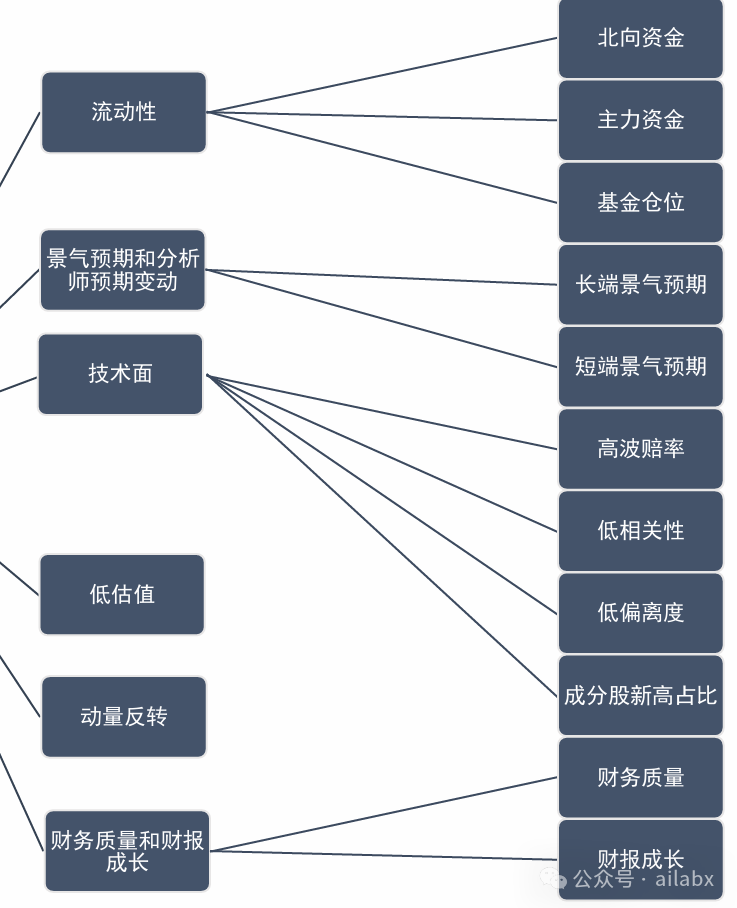

因子模型应该可以说是现代金融投资里,最重要的模型,没有之一。

尽管它的数学基础没有像时间序列,协整,统计套利那般牢固,但它的框架统一性、策略容量大、可以完美兼容机器学习等,都让它在资管世界大放异彩。

多因子投资框架,有几件重要的事情:

1、确定投资标的池:比如股票池,ETF池,可转债,还是期货。

尤其是ETF,你是全球大类资产,还是ETF行业轮动,标的池是不一样的;股票也有比如沪深300成分股——严格遵守就是“指增”,当下也有很多私募做所谓“空气指增”。

比如——行业轮动的话,需要在行业列表挑选。

股票的话,可能是宽基指数的成分股。

这一步看似简单,其实很关键,不同的标的池,因子分析结果可能千差万别。而且与你的策略结果高度相关。

2、寻找因子集,做单因子分析,现在多数还是alphalens那一套,IC/IR。

一般而言,量化研究很多时候是在积累因子库,然后分类分组,在多个大类因子范围内定量+定性挑选细分因子——细分因子要求逻辑简单透明,多空分组好,rankic在同类因子排名中长期显著有效,避免参数过拟合。

3、因子合成——这一部分反而比较简单,很容易标准化。很多时候等权合成就好了,也可以加权合成。

4、四大策略思路: 趋势追踪、超跌反弹、困境反转、防御策略。

5、基础数据的可获得性,比如ETF相关的基本面数据,需要专业数据库支持,像分析师观点,指数的基本面——自己使用个股去合成不太现实。

而股票和可转债,这些数据获取比较容易。

另外是期货,数据量不大,但基本面数据也不太常见。

吾日三省吾身

有时候会莫名感到一些不必要的担忧——“顺其自然,为所当为”。

心里要容得下事情,时间基本上会解决大部分——甚至可以说是全部问题。

“除了生死,都是擦伤”。

历史文章:

年化18.9%的创业板趋势策略,使用模块化策略模板重构(代码+数据)

原创文章第593篇,专注“AI量化投资、世界运行的规律、个人成长与财富自由”。

最近这篇文章,收到很多同学的反馈:

长期年化收益45.9%:兼顾高成长与低波动的趋势轮动策略(附python代码)

很多同学问的是不是所谓“过拟合”,其实这个策略特别简单,也没有参数优化,不存在拟合的问题。

有人又说了,巴菲特才20%,这个我也回复了,超大规模资金,和咱们普通人的收益率不是对比的。这才显得老巴很厉害。

代码已经于昨天发布了:quantlab5.2代码更新,含本周所有策略集和数据集。

加入星球下载,每周至少迭代一次:代码+策略集+数据集。

因子模型应该可以说是现代金融投资里,最重要的模型,没有之一。

尽管它的数学基础没有像时间序列,协整,统计套利那般牢固,但它的框架统一性、策略容量大、可以完美兼容机器学习等,都让它在资管世界大放异彩。

多因子投资框架,有几件重要的事情:

1、确定投资标的池:比如股票池,ETF池,可转债,还是期货。

尤其是ETF,你是全球大类资产,还是ETF行业轮动,标的池是不一样的;股票也有比如沪深300成分股——严格遵守就是“指增”,当下也有很多私募做所谓“空气指增”。

比如——行业轮动的话,需要在行业列表挑选。

股票的话,可能是宽基指数的成分股。

这一步看似简单,其实很关键,不同的标的池,因子分析结果可能千差万别。而且与你的策略结果高度相关。

2、寻找因子集,做单因子分析,现在多数还是alphalens那一套,IC/IR。

一般而言,量化研究很多时候是在积累因子库,然后分类分组,在多个大类因子范围内定量+定性挑选细分因子——细分因子要求逻辑简单透明,多空分组好,rankic在同类因子排名中长期显著有效,避免参数过拟合。

3、因子合成——这一部分反而比较简单,很容易标准化。很多时候等权合成就好了,也可以加权合成。

4、四大策略思路: 趋势追踪、超跌反弹、困境反转、防御策略。

5、基础数据的可获得性,比如ETF相关的基本面数据,需要专业数据库支持,像分析师观点,指数的基本面——自己使用个股去合成不太现实。

而股票和可转债,这些数据获取比较容易。

另外是期货,数据量不大,但基本面数据也不太常见。

吾日三省吾身

有时候会莫名感到一些不必要的担忧——“顺其自然,为所当为”。

心里要容得下事情,时间基本上会解决大部分——甚至可以说是全部问题。

“除了生死,都是擦伤”。

历史文章:

年化18.9%的创业板趋势策略,使用模块化策略模板重构(代码+数据)

原创文章第593篇,专注“AI量化投资、世界运行的规律、个人成长与财富自由”。

最近这篇文章,收到很多同学的反馈:

长期年化收益45.9%:兼顾高成长与低波动的趋势轮动策略(附python代码)

很多同学问的是不是所谓“过拟合”,其实这个策略特别简单,也没有参数优化,不存在拟合的问题。

有人又说了,巴菲特才20%,这个我也回复了,超大规模资金,和咱们普通人的收益率不是对比的。这才显得老巴很厉害。

代码已经于昨天发布了:quantlab5.2代码更新,含本周所有策略集和数据集。

加入星球下载,每周至少迭代一次:代码+策略集+数据集。

因子模型应该可以说是现代金融投资里,最重要的模型,没有之一。

尽管它的数学基础没有像时间序列,协整,统计套利那般牢固,但它的框架统一性、策略容量大、可以完美兼容机器学习等,都让它在资管世界大放异彩。

多因子投资框架,有几件重要的事情:

1、确定投资标的池:比如股票池,ETF池,可转债,还是期货。

尤其是ETF,你是全球大类资产,还是ETF行业轮动,标的池是不一样的;股票也有比如沪深300成分股——严格遵守就是“指增”,当下也有很多私募做所谓“空气指增”。

比如——行业轮动的话,需要在行业列表挑选。

股票的话,可能是宽基指数的成分股。

这一步看似简单,其实很关键,不同的标的池,因子分析结果可能千差万别。而且与你的策略结果高度相关。

2、寻找因子集,做单因子分析,现在多数还是alphalens那一套,IC/IR。

一般而言,量化研究很多时候是在积累因子库,然后分类分组,在多个大类因子范围内定量+定性挑选细分因子——细分因子要求逻辑简单透明,多空分组好,rankic在同类因子排名中长期显著有效,避免参数过拟合。

3、因子合成——这一部分反而比较简单,很容易标准化。很多时候等权合成就好了,也可以加权合成。

4、四大策略思路: 趋势追踪、超跌反弹、困境反转、防御策略。

5、基础数据的可获得性,比如ETF相关的基本面数据,需要专业数据库支持,像分析师观点,指数的基本面——自己使用个股去合成不太现实。

而股票和可转债,这些数据获取比较容易。

另外是期货,数据量不大,但基本面数据也不太常见。

吾日三省吾身

有时候会莫名感到一些不必要的担忧——“顺其自然,为所当为”。

心里要容得下事情,时间基本上会解决大部分——甚至可以说是全部问题。

“除了生死,都是擦伤”。

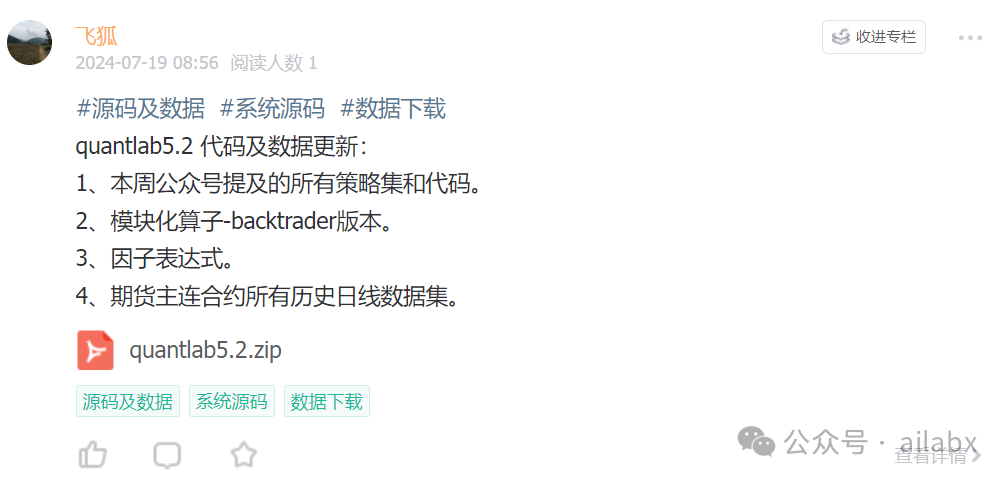

一周一度更新代码的日子,我们发布本周积累的策略集——Quantlab5.2:

请大家前往星球下载更新:AI量化实验室——2024量化投资的星辰大海

quantlab5.2 代码及数据更新——包含但不限于:

1、本周公众号提及的所有策略集和代码。

2、模块化算子-backtrader版本。

3、因子表达式。

4、期货主连合约所有历史日线数据集。

大家普遍有共识的事情是——投资是科学与艺术的结合体,而且更偏艺术。

在更多人眼中,或者一些故作姿态的人手中,变成玄学。

但是,我们做量化的人眼中,更希望把它变成偏向科学。

科学有两条路径:理论驱动 和 数据驱动。

特斯拉(那个悲情科学家,不是电动车)就喜欢理论驱动,理论的力量当然是强大的,麦克斯韦预言了电磁波,就是通过数学上算出来,包括爱因斯坦相对论预测的引力波,而后人们可以观察到;

爱迪生的工作方式更像数据驱动,做大量的实验,行不行试试就知道了,至下而上到实验,2500多种材料里找到灯丝材料,几千上植物里,希望提取橡胶。

至于什么更好,其实结果好就是好。

理论驱动的,基础更扎实,如果发现,那就将改变世界。

数据驱动的,普通人都可以做,试呗,万一成功了呢。——比如现在大模型就是算力和数据驱动。至于为什么涌现,什么是强人工智能,大家连定义都还没有对齐,但结果挺好,也掀起一股浪潮。

投资里理论驱动的,除了大类资产配置的MVO和风险平价之外,主动管理里,有理论支撑的——均值回归策略。就是如果一个时间序列满足均值回归的走势,那我们就可以依此来布局。——这是可以使用统计学的工具来检测的。

——像很多技术分析,一上来就均线突破,其中没有看看这个序列当前是不是均值回量呢。如果均值回归的话,那通道突破也将要回归均值。

后面我们开发一些“协整”策略——基于均值回归理论的策略。

私募调研

策略早期采用人工筛选因子特征的方式通过成熟的结构化数据采集和不断迭代的非结构化模型(NLP模型)状态下,逻辑性的选择数据特征。使用神经网络对其60%量价、30%基本面及10%事件性的3700个总因子数进行合成。进而分析票面的市值、波动、时序动量等个体特征进行策略匹配,最终合成33个子策略。 团队现采用6+1+1人员结构,即策略研究员 6 人,运营人员 1 人,市场人员 1 人。

某量化私募

私募基本都是多因子模型,而且是海量多因子,数十年策略运行。

多因子策略的容量本身就比较大,而且过程比较标准化。

吾日三省吾身

你有自己的游乐场吗?

象爱迪生的实验室一样,从灯泡,到留声机,甚至是橡胶提取。

拥有一个自己的lab,做一些有用的研究,做一个自由的独立研究者。

不必向谁汇报,没有KPI,喜欢就好——唯一重要“找到它的价值”!

咱们星球的网站域名就是——ailabX.com

AI实验室,可以孵化任意,有意思,有价值的X。

我们是线上的代码,不必有实体实验室想,服务器上云,容器化。在世界任意角落,能上网就行——如同交易一样。

“假装你能行,直到你成功”——身份都是自己给的。

最近这篇文章,收到很多同学的反馈:

长期年化收益45.9%:兼顾高成长与低波动的趋势轮动策略(附python代码)

很多同学问的是不是所谓“过拟合”,其实这个策略特别简单,也没有参数优化,不存在拟合的问题。

有人又说了,巴菲特才20%,这个我也回复了,超大规模资金,和咱们普通人的收益率不是对比的。这才显得老巴很厉害。

因子模型应该可以说是现代金融投资里,最重要的模型,没有之一。

尽管它的数学基础没有像时间序列,协整,统计套利那般牢固,但它的框架统一性、策略容量大、可以完美兼容机器学习等,都让它在资管世界大放异彩。

多因子投资框架,有几件重要的事情:

1、确定投资标的池:比如股票池,ETF池,可转债,还是期货。

尤其是ETF,你是全球大类资产,还是ETF行业轮动,标的池是不一样的;股票也有比如沪深300成分股——严格遵守就是“指增”,当下也有很多私募做所谓“空气指增”。

比如——行业轮动的话,需要在行业列表挑选。

股票的话,可能是宽基指数的成分股。

这一步看似简单,其实很关键,不同的标的池,因子分析结果可能千差万别。而且与你的策略结果高度相关。

2、寻找因子集,做单因子分析,现在多数还是alphalens那一套,IC/IR。

一般而言,量化研究很多时候是在积累因子库,然后分类分组,在多个大类因子范围内定量+定性挑选细分因子——细分因子要求逻辑简单透明,多空分组好,rankic在同类因子排名中长期显著有效,避免参数过拟合。

3、因子合成——这一部分反而比较简单,很容易标准化。很多时候等权合成就好了,也可以加权合成。

4、四大策略思路: 趋势追踪、超跌反弹、困境反转、防御策略。

5、基础数据的可获得性,比如ETF相关的基本面数据,需要专业数据库支持,像分析师观点,指数的基本面——自己使用个股去合成不太现实。

而股票和可转债,这些数据获取比较容易。

另外是期货,数据量不大,但基本面数据也不太常见。

吾日三省吾身

有时候会莫名感到一些不必要的担忧——“顺其自然,为所当为”。

心里要容得下事情,时间基本上会解决大部分——甚至可以说是全部问题。

“除了生死,都是擦伤”。

历史文章:

年化18.9%的创业板趋势策略,使用模块化策略模板重构(代码+数据)

原创文章第592篇,专注“AI量化投资、世界运行的规律、个人成长与财富自由”。

一周一度更新代码的日子,我们发布本周积累的策略集——Quantlab5.2:

请大家前往星球下载更新:AI量化实验室——2024量化投资的星辰大海

quantlab5.2 代码及数据更新——包含但不限于:

1、本周公众号提及的所有策略集和代码。

2、模块化算子-backtrader版本。

3、因子表达式。

4、期货主连合约所有历史日线数据集。

大家普遍有共识的事情是——投资是科学与艺术的结合体,而且更偏艺术。

在更多人眼中,或者一些故作姿态的人手中,变成玄学。

但是,我们做量化的人眼中,更希望把它变成偏向科学。

科学有两条路径:理论驱动 和 数据驱动。

特斯拉(那个悲情科学家,不是电动车)就喜欢理论驱动,理论的力量当然是强大的,麦克斯韦预言了电磁波,就是通过数学上算出来,包括爱因斯坦相对论预测的引力波,而后人们可以观察到;

爱迪生的工作方式更像数据驱动,做大量的实验,行不行试试就知道了,至下而上到实验,2500多种材料里找到灯丝材料,几千上植物里,希望提取橡胶。

至于什么更好,其实结果好就是好。

理论驱动的,基础更扎实,如果发现,那就将改变世界。

数据驱动的,普通人都可以做,试呗,万一成功了呢。——比如现在大模型就是算力和数据驱动。至于为什么涌现,什么是强人工智能,大家连定义都还没有对齐,但结果挺好,也掀起一股浪潮。

投资里理论驱动的,除了大类资产配置的MVO和风险平价之外,主动管理里,有理论支撑的——均值回归策略。就是如果一个时间序列满足均值回归的走势,那我们就可以依此来布局。——这是可以使用统计学的工具来检测的。

——像很多技术分析,一上来就均线突破,其中没有看看这个序列当前是不是均值回量呢。如果均值回归的话,那通道突破也将要回归均值。

后面我们开发一些“协整”策略——基于均值回归理论的策略。

私募调研

策略早期采用人工筛选因子特征的方式通过成熟的结构化数据采集和不断迭代的非结构化模型(NLP模型)状态下,逻辑性的选择数据特征。使用神经网络对其60%量价、30%基本面及10%事件性的3700个总因子数进行合成。进而分析票面的市值、波动、时序动量等个体特征进行策略匹配,最终合成33个子策略。 团队现采用6+1+1人员结构,即策略研究员 6 人,运营人员 1 人,市场人员 1 人。

某量化私募

私募基本都是多因子模型,而且是海量多因子,数十年策略运行。

多因子策略的容量本身就比较大,而且过程比较标准化。

吾日三省吾身

你有自己的游乐场吗?

象爱迪生的实验室一样,从灯泡,到留声机,甚至是橡胶提取。

拥有一个自己的lab,做一些有用的研究,做一个自由的独立研究者。

不必向谁汇报,没有KPI,喜欢就好——唯一重要“找到它的价值”!

咱们星球的网站域名就是——ailabX.com

AI实验室,可以孵化任意,有意思,有价值的X。

我们是线上的代码,不必有实体实验室想,服务器上云,容器化。在世界任意角落,能上网就行——如同交易一样。

“假装你能行,直到你成功”——身份都是自己给的。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103186

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!