很多同学问的是不是所谓“过拟合”,其实这个策略特别简单,也没有参数优化,不存在拟合的问题。

有人又说了,巴菲特才20%,这个我也回复了,超大规模资金,和咱们普通人的收益率不是对比的。这才显得老巴很厉害。

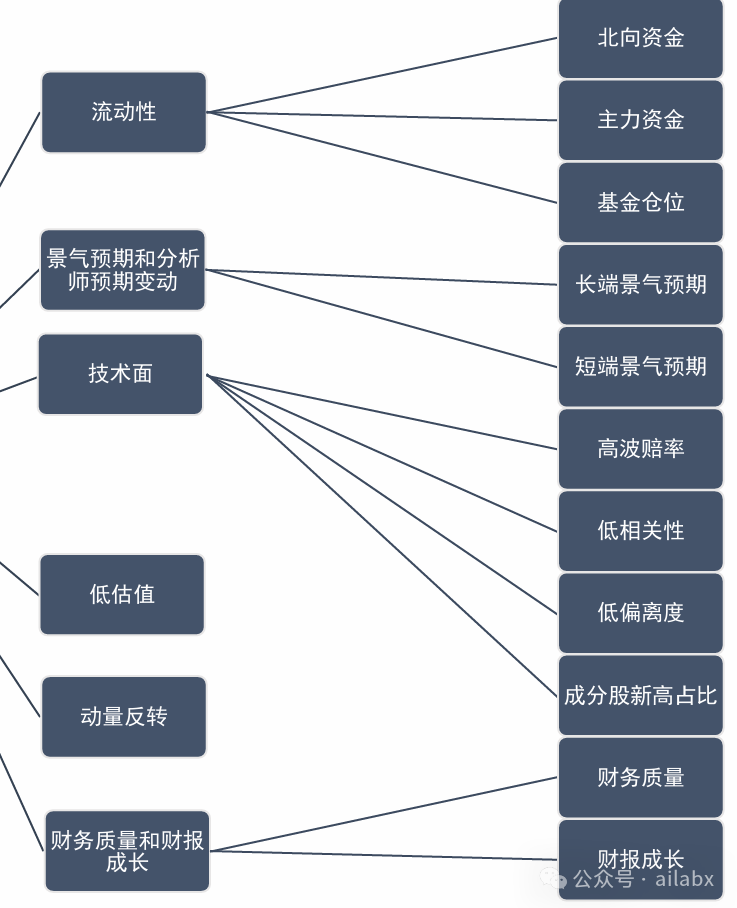

因子模型应该可以说是现代金融投资里,最重要的模型,没有之一。

尽管它的数学基础没有像时间序列,协整,统计套利那般牢固,但它的框架统一性、策略容量大、可以完美兼容机器学习等,都让它在资管世界大放异彩。

多因子投资框架,有几件重要的事情:

1、确定投资标的池:比如股票池,ETF池,可转债,还是期货。

尤其是ETF,你是全球大类资产,还是ETF行业轮动,标的池是不一样的;股票也有比如沪深300成分股——严格遵守就是“指增”,当下也有很多私募做所谓“空气指增”。

比如——行业轮动的话,需要在行业列表挑选。

股票的话,可能是宽基指数的成分股。

这一步看似简单,其实很关键,不同的标的池,因子分析结果可能千差万别。而且与你的策略结果高度相关。

2、寻找因子集,做单因子分析,现在多数还是alphalens那一套,IC/IR。

一般而言,量化研究很多时候是在积累因子库,然后分类分组,在多个大类因子范围内定量+定性挑选细分因子——细分因子要求逻辑简单透明,多空分组好,rankic在同类因子排名中长期显著有效,避免参数过拟合。

3、因子合成——这一部分反而比较简单,很容易标准化。很多时候等权合成就好了,也可以加权合成。

4、四大策略思路: 趋势追踪、超跌反弹、困境反转、防御策略。

5、基础数据的可获得性,比如ETF相关的基本面数据,需要专业数据库支持,像分析师观点,指数的基本面——自己使用个股去合成不太现实。

而股票和可转债,这些数据获取比较容易。

另外是期货,数据量不大,但基本面数据也不太常见。

吾日三省吾身

有时候会莫名感到一些不必要的担忧——“顺其自然,为所当为”。

心里要容得下事情,时间基本上会解决大部分——甚至可以说是全部问题。

“除了生死,都是擦伤”。

发布者:股市刺客,转载请注明出处:https://www.95sca.cn/archives/103185

站内所有文章皆来自网络转载或读者投稿,请勿用于商业用途。如有侵权、不妥之处,请联系站长并出示版权证明以便删除。敬请谅解!